Paragraaf grondbeleid

Inleiding

Grondbeleid is voor de raad om twee redenen van belang. In de eerste plaats vanwege de relatie met de doelstellingen van de gemeentelijke programma’s en in de tweede plaats vanwege het financiële belang en de risico’s die daarmee gepaard gaan. In deze paragraaf staat de visie op het gemeentelijk grondbeleid, de uitvoering daarvan, de financiële resultaten en de risico’s. Vanwege de omvang van de gemeentelijke investeringen en risico’s vanuit actief grondbeleid is in de paragraaf Grondbeleid nadrukkelijk aandacht voor verantwoording over de gemeentelijke grondexploitaties.

Visie op grondbeleid

In oktober 2023 is de nota Grondbeleid 2023 door de raad vastgesteld. Hierin is opgenomen dat wij op een actieve of faciliterende wijze grondbeleid voeren of mengvormen daarvan via specifieke samenwerkingsvormen. Per project beoordelen wij welk type grondbeleid het beste geschikt is voor het realiseren van onze beleidsdoelstellingen.

Faciliterend grondbeleid houdt in dat de gemeente zelf geen grondexploitaties voert maar dit overlaat aan private ontwikkelaars. De gemeente 'faciliteert' deze grondexploitaties door te investeren in plankosten, zoals het maken van een nieuw bestemmingsplan, het treffen van voorzieningen in de openbare ruimte en het aanleggen van nutsvoorzieningen, welke kosten vervolgens zullen worden verhaald op betrokkenen via anterieure overeenkomsten.

Gemeentelijke grondexploitaties zijn een uiting van actief grondbeleid. Gronden kunnen pas als grondexploitatie worden verantwoord als er voor deze gronden een door de raad vastgestelde grondexploitatie is geopend.

Actualisatie van grondexploitaties via MPG en Programmarekening

Na opening van een gemeentelijke grondexploitatie worden deze vervolgens minimaal jaarlijks geactualiseerd via de Meerjarenprognose Grondexploitaties (MPG). De gemeenteraad stelt de grondexploitatiebegrotingen dan opnieuw vast, inclusief bijbehorende risicoanalyses. De MPG dient als input voor de Programmabegroting.

Aangezien de economische omstandigheden zijn veranderd, is er opnieuw een actualisatie uitgevoerd op de lopende grondexploitaties. Via de jaarrekening zijn de parameters geactualiseerd en zijn de grondexploitaties herijkt naar de laatste inzichten,

Werkwijze winstneming

Winstneming gebeurt pas als de exploitatie eindigt of wanneer tussentijds is vast te stellen dat er winst wordt gemaakt. Het Besluit begroting en verantwoording (BBV) schrijft voor dat bij tussentijdse winstneming de Percentage of Completion (POC) methode moet worden toegepast. Dit betekent dat voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd er tussentijds naar rato van de voortgang van de grondexploitatie winst moet worden genomen.

De winstneming komt ten gunste aan de reserve grondexploitaties (zie ook: 'ontwikkeling reserve grondexploitatie'). Bij de bepaling van de winstneming is vanuit het voorzichtigheidsprincipe rekening gehouden met project specifieke risico's, zoals deze zijn verwoord in de laatst vastgestelde MPG. De marktrisico's zoals genoemd in de MPG worden conform BBV niet meegenomen in de bepaling van de winstneming.

Werkwijze verliesneming

Voor de grondexploitaties met een verwacht negatief resultaat is het verplicht een voorziening te treffen die minimaal gelijk is aan het voorzienbare tekort. Het BBV schrijft voor dat deze voorziening getroffen moet worden op het moment dat dit bekend is. De voorziening wordt gebaseerd op het begroot eindresultaat op eindwaarde (inclusief indexering).

Ontwikkeling gemeentelijke grondexploitatieportefeuille

De gemeentelijke grondexploitatieportefeuille omvat per 31-12-2023 8 grondexploitaties.

Toelichting

Bij jaarrekening 2022 was sprake van 10 grondexploitaties. In 2023 zijn er geen nieuwe grondexploitaties geopend. In 2023 zijn de volgende exploitaties afgesloten:

· Grote Keeten Boskerpark

· Sint Maartensbrug naast Brede School

Volgens de prognose in de MPG 2023 zouden de grondexploitaties voor Kleine Flexibele woonvormen locaties Oudesluis en Schagen in 2023 worden afgesloten. Aangezien een deel van de werkzaamheden nog in 2024 moet worden uitgevoerd kunnen deze nog niet worden afgesloten. De verwachting is dat deze exploitaties in 2024 kunnen worden afgesloten.

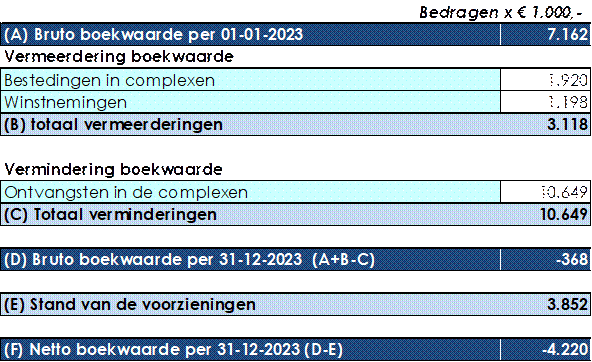

Ontwikkeling boekwaarde in 2023 (voortgang 2023)

De boekwaarde omvat de som van alle gerealiseerde kosten en opbrengsten. Dit bedrag moet deels worden terugverdiend met het toekomstige netto resultaat van baten en opbrengsten in de grondexploitaties, en wordt voor het overige deel afgedekt met de getroffen verliesvoorziening (netto boekwaarde).

Toelichting

De boekwaarde is in 2023 per saldo met € 7,5 mln afgenomen. Dit betekent dat er meer opbrengsten zijn gerealiseerd dan lasten (zie ook paragraaf Voortgang op grondexploitaties). Per 31-12-2023 bedraagt de bruto boekwaarde van de bouwgronden in exploitatie €-368.000,- De grondexploitaties voor Boskerpark en Sint Maartensbrug naast Brede School zijn in 2023 afgesloten en maken geen onderdeel meer uit van de totale boekwaarde.

Het zwaartepunt van de totale bruto boekwaarde van - € 368.000 ligt op Lagedijk De Lus (2,8 mln), Remmerdel (Landsheer) (-5,2 mln). De gerealiseerde kosten Lagedijk zijn vooral afkomstig vanuit de revitalisering van het bestaande bedrijventerrein Lagedijk. Door middel van de uitgifte van gronden op De Lus wordt de boekwaarde op termijn lager. Voor het deel dat naar verwachting niet kan worden goedgemaakt is een verliesvoorziening getroffen (zie ook: onderdeel 'ontwikkeling voorziening'). De gerealiseerde kosten in Remmerdel (Landsheer) zijn met name voor het bouwrijp maken van het gebied en winstneming (zie 'werkwijze winstneming'). Deze kosten worden echter gecompenseerd door de ontvangen opbrengsten van grondverkopen.

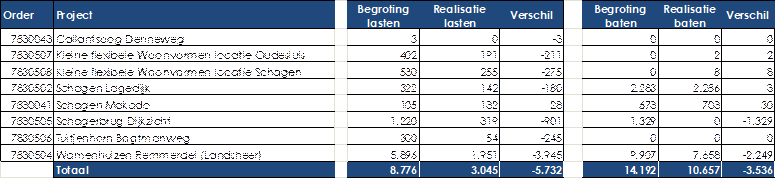

Vergelijking begroting en realisatie 2023

De raad heeft bij MPG 2023 (1 juni 2023) de grondexploitatiebegrotingen geactualiseerd. Wij vergelijken de gerealiseerde lasten en baten, met de begrotingen uit de stand MPG 2023.

Toelichting

De voortgang op de lasten is achter gebleven op de begroting (- € 5,7 mln). Dit betekent dat in de meeste projecten de voortgang op het bouw- en woonrijp maken minder snel gaat dan werd verwacht. Bij Kleine Flexibele Woonvormen Oude Sluis en Schagen wordt een deel van de werkzaamheden nog begin 2024 uitgevoerd. Hiervoor komt nog een eindafrekening. Bij Remmerdel Landsheer is er een wijziging in de planning van de ontwikkelaar, waardoor de werkzaamheden voor het woonrijp maken en de kaveluitgifte zijn vertraagd. Bij Dijkzicht zijn de kosten voor het bouwrijp maken achtergebleven op de begroting door voorbelasting met zettingstijd die heeft moeten plaatsvinden.

De voortgang op de baten blijft ook achter op de totaalbegroting (- € 3,5 mln), alleen zijn er grote verschillen per project.

Actualisatie van gemeentelijke grondexploitaties per 31-12-2023

Zoals verwoord in de inleiding is ten behoeve van de jaarrekening een actualisatie op de grondexploitaties uitgevoerd, waarbij de grondexploitaties zoals vastgesteld via het MPG 2023 opnieuw zijn beoordeeld. De actualisatie bestaat uit twee onderdelen:

- Een actualisatie van de parameters (kostenstijging, opbrengstenstijging en rente).

Zoals aangekondigd in het MPG 2023 worden de parameters voor de kosten- en opbrengstenstijging bij substantiële wijzigingen bij de jaarrekening geactualiseerd. Voor de parameters voor kostenstijging en opbrengstenstijging wordt uitgegaan van het gemiddelde scenario voor kostenstijging uit de ‘Outlook Grondexploitaties 2024’ van Metafoor Ruimtelijke Ontwikkeling. Conform de nieuwe Nota Grondbeleid 2023 wordt er voortaan rente toegerekend aan de grondexploitaties volgens de richtlijnen van de notitie Grondbeleid in begroting en jaarstukken van de commissie BBV. Via onderliggende jaarrekening worden nieuwe parameters, zijnde kosten- en opbrengstenstijging en rente, toegepast voor alle grondexploitaties:

- Een actualisatie van de benodigde werkzaamheden, kosten en grondopbrengsten naar aanleiding van voortgang en actuele inzichten.

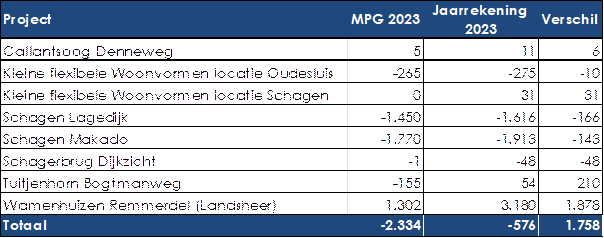

De parameterwijziging en actualisatie leidt tot onderstaande eindresultaat per project.

|

Toelichting

Het geactualiseerde totaal eindresultaat bij jaarrekening 2023 is begroot op € 576.000 nadelig op eindwaarde. Dit is een voordelig verschil van € 1,8 mln. ten opzichte van de MPG 2023. Het verschil wordt als volgt verklaard:

- In de MPG is op basis van een scenario-analyse rekening gehouden met een gemiddeld risico van ca. € 800.000 op het eindresultaat. De actualisatie van de parameters leidt ten opzichte van de MPG 2023 echter tot een voordelig verschil van € 425.000 op het begrootte eindresultaat. De parameteraanpassing heeft vooral gevolgen gehad op de projecten met omvangrijke nog te maken investeringen en nog te realiseren opbrengsten, zoals Bogtmanweg, Denneweg en Landsheer.

- Inhoudelijke aanpassingen binnen de grondexploitaties leiden ten opzichte van de MPG 2023 tot een voordelig effect van € 1,3 mln. Bij de Bogtmanweg is er een wijziging van de planning als gevolg van de lopende herziening van het ontwerp. De opbrengstenstijging en de lagere kostenstijging zorgen hierdoor voor een nog voordeliger resultaat dan de parameterwijziging alleen.

- Een aantal grondexploitaties hebben een nadeliger resultaat. Bij Dijkzicht zijn de kosten hoger dan voorzien als gevolg van vervuiling in de grond en engineeringskosten voor het woonrijp maken die niet meer binnen het budget voor planontwikkeling kunnen worden gemaakt. In de project Makado en Lagedijk zijn advieskosten gemaakt die niet waren voorzien en is er rente toegerekend, waardoor het resultaat nadeliger is. In het project Landsheer is vertraging in de uitgifte en de bouw van een aantal woningen. Als gevolg hiervan zijn ook de werkzaamheden voor het woonrijp maken vertraagd. Hierdoor zijn er minder opbrengsten en kosten gerealiseerd dan aanvankelijk werd voorzien. Hierdoor valt de winstneming aanzienlijk lager uit. Doordat er minder kosten en opbrengsten zijn gerealiseerd, is het Percentage of Completion' (PoC) lager. Hierdoor wordt er minder winst genomen uit de grondexploitatie en is het resultaat voordeliger (zie 'werkwijze winstneming').

Ontwikkeling voorzieningen grondexploitaties

Verliesvoorzieningen worden getroffen bij een te verwachten nadelig resultaat van de betreffende grondexploitatie op eindwaarde. Er zijn drie projecten met een nadelig resultaat (zie ook tabel actualisatie grondexploitaties) waarvoor een verliesvoorziening is getroffen.

Toelichting

De totale verliesvoorziening bedraagt per 31-12-2023 € 3,9 miljoen. De verliesvoorziening is opgehoogd met € 199.000 om het begroot nadelig resultaat van de grondexploitaties af te dekken.

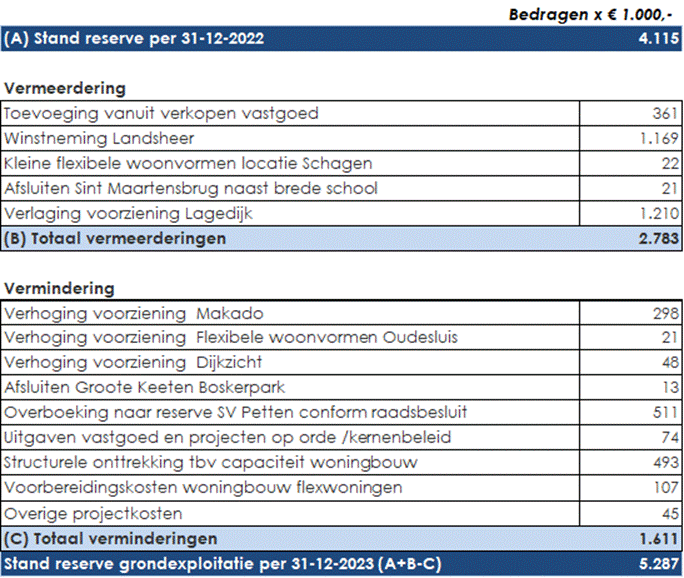

Reserve grondexploitatie

Aan planontwikkelingen zijn risico’s verbonden. De risico’s zijn over het algemeen bij actief grondbeleid hoger dan bij faciliterend grondbeleid. Bij onze grondexploitaties wordt altijd een risicoanalyse met beheersmaatregelen opgenomen. Deze bestaat uit een analyse van projectrisico’s en marktrisico’s.

Ter waarborging van de continuïteit van de verwezenlijking van ons omgevingsbeleid is een reserve grondexploitatie opgericht. De reserve voorkomt dat financiële wijzigingen in ruimtelijke projecten de reguliere exploitatiebegroting van de gemeente beïnvloeden. De reserve grondexploitatie is een vereveningsreserve. En dient zowel ter afdekking van nadelige resultaten vooraf, als ter dekking van financiële tegenvallers die plaatsvinden gedurende de uitvoering. De reserve wordt hoofdzakelijk gevoed door winstneming op grondexploitaties en financiële meevallers (kansen). Overige elementen die ten laste of ten gunste mogen komen van de reserve grondexploitatie zijn: - Eventuele afwaardering van voorbereidingskosten na vaststelling Projectopdracht. - Eventuele afwaardering Materiële vaste activa onderdeel Gronden en terreinen. - Optreden van het risico op het verschuldigd zijn van vennootschapsbelasting grondexploitaties. - 100% netto winsten uit verkoop gemeentelijk eigendom, niet zijnde snippergroen. - Krediet t.b.v. uitvoeren restplan (bij afsluiting) (cf. nota Grondbeleid 2023).

Toelichting

De stand van de reserve grondexploitatie is in 2023 per saldo afgenomen met € 60.000 tot €4,055 miljoen. Het verschil van € 60.000 wordt vooral veroorzaakt door onttrekking aan de reserve ten behoeve van de ophoging van verliesvoorziening en onttrekkingen zoals vastgesteld door de raad, opbrengsten vanuit verkopen vastgoed en winstnemingen.

Actualisatie risico’s en weerstandsvermogen: prognose reserve grondexploitatie.

Via de MPG wordt jaarlijks bekeken of de reserve grondexploitatie meerjarig van voldoende omvang is om het risicoprofiel van grondexploitaties kan af te kunnen dekken. Bij bepaling van het risicoprofiel wordt onder meer een analyse gemaakt van de project specifieke risico's en marktrisico's. Ten behoeve van de actualisatie van de grondexploitaties via de jaarrekening 2023, zijn ook de risicoanalyses en geactualiseerd. De confrontatie tussen het aanwezig weerstandsvermogen (reserve grondexploitatie) en benodigd weerstandsvermogen (risicoprofiel) wordt meerjarig in beeld gebracht via onderstaande grafiek “prognose reserve grondexploitatie”. Hierin wordt ook rekening gehouden met onttrekkingen aan de reserve grondexploitatie zoals vastgesteld in de programmabegroting.

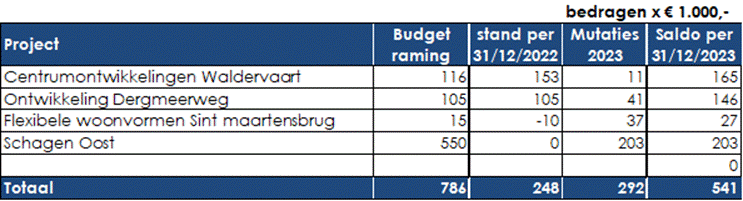

Grondexploitatiecomplexen in voorbereiding

Op basis van de nota grondbeleid heeft uw raad jaarlijks € 100.000,- aan voorbereidingskosten beschikbaar gesteld, om nieuwe grondexploitaties te kunnen opstellen. Voor 2018 is eenmalig € 200.000 beschikbaar gesteld. Dit is van toepassing op toekomstige grondexploitaties waarvoor een projectopdracht is vastgesteld.

In onze reguliere begroting houden we rekening met een jaarlijkse onttrekking van € 100.000,- ten laste van de reserve grondexploitatie. Deze onttrekking vindt echter alleen plaats indien een bepaalde ontwikkeling mogelijk niet leidt tot een grondexploitatie. Dit risico is opgenomen in de prognose van de reserve grondexploitatie in de MPG.

De boekwaarde van deze bouwgronden in voorbereiding worden onder de immateriële vaste activa (IMVA) verantwoord.

Toelichting

Er zijn op dit moment 4 grondexploitaties in voorbereiding. Tot 31-12-2023 zijn op bovenstaande drie projecten voor € 541.000 aan netto voorbereidingskosten geboekt op het orderhandenwerk. De ramingen betreffen inschattingen van de totale voorbereidingskosten tot aan het moment van bestuurlijke vaststelling van de grondexploitatie.

Overige zaken

Vennootschapsbelasting

Sinds 1 januari 2016 bestaat de Wet modernisering vennootschapsbelastingplicht overheidsondernemingen (vpb). We zijn hiermee vpb-plichtig geworden als wij een onderneming drijven. Het belangrijkste onderdeel van de Vpb-plicht van gemeenten wordt gevormd door de gemeentelijke grondexploitaties. Voor het jaar 2023 is – conform de eerdere jaren – de voorgeschreven Post Quick Scan (PQS) gedaan. Tot op heden liet de PQS – waarbij wordt gekeken naar het totale resultaat van alle lopende grexen – van de gemeente Schagen een duidelijk negatief beeld zien. Door het sluiten en het openen van nieuwe grondexploitaties kan het totaalbeeld van de grondexploitaties echter snel veranderen. Jaarlijks toetsen wij of de opzet (door het openen of afsluiten van projecten) in zijn totaliteit verandert.

Marktontwikkelingen en gevolgen

Via onderliggende jaarrekening heeft de gemeente een correctie doorgevoerd op de kosten- en opbrengsten parameters. Deze liggen nu meer in lijn met de algemene inflatiecijfers en prognoses hiervan.

Plankosten

In de Nota Grondbeleid 2023 is opgenomen dat ook de interne plankosten moeten worden toegerekend aan de grondexploitaties. Dit beleid wordt in 2024 geïmplementeerd en zal tot een negatiever resultaat leiden van de grondexploitaties. een negatiever resultaat leiden van de grondexploitaties.